Il gas naturale gioca un ruolo fondamentale per la sicurezza energetica di molti paesi, specialmente in Europa. Le ampie riserve di gas “non convenzionale” che si possono finalmente sfruttare economicamente, potrebbero essere alla base di una vera e propria rivoluzione degli scenari geopolitici dell’energia a livello globale. Nell’articolo che segue, cercheremo di dare una breve panoramica sulle caratteristiche del mercato del gas naturale e quali conseguenze l’estrazione dello shale gas negli Stati Uniti ha comportato finora e quali conseguenze potrebbe avere se la sua produzione si estendesse anche in altri paesi

L’IMPORTANZA DEL GAS NATURALE – L’importante ruolo del gas naturale nel mix energetico di molti paesi è cosa ben nota. Come per l’Italia, che ricava dal gas il 40% del suo fabbisogno energetico, per l’intera Europa, ma anche per gli Stati Uniti, dove dal gas è ricavato il 25% circa del fabbisogno. Dal gas si produce energia elettrica per tutti i settori dell’economia, per le abitazioni e per il riscaldamento di esercizi commerciali, nonché per le residenze private. In minima parte il gas, nelle forme adeguate, viene anche utilizzato come combustibile nel settore dei trasporti. Negli ultimi cinquant’anni il consumo di gas naturale è aumentato senza sosta, dal 15,7% del consumo di energia a livello globale nel 1965 al 24% di oggi. In termini assoluti il suo consumo è passato da 650 miliardi di metri cubi (MMC) a 3.200 MMC [dati BP]. Un incremento di quasi cinque volte. Nei prossimi decenni il trend sembra destinato a intensificarsi. Le due principali agenzie dell’energia – l’americana Energy Information Administration (EIA) e l’International Energy Agency (IEA) – prevedono che nel 2035 l’unico combustibile fossile ad avere una quota nel mix energetico globale maggiore rispetto a oggi sarà proprio il gas. L’emissione di minori quantità di CO2 rispetto agli altri combustibili fossili – carbone e petrolio – e il prezzo inferiore, lo rendono particolarmente attraente per molti paesi che dipendono fortemente dal ben più inquinante carbone. Su questo punto non c’è completo accordo tra gli esperti. Secondo alcuni le emissioni di gas nell’atmosfera che avvengono durante l’estrazione sarebbero così cospicue da renderlo di gran lunga più inquinante di quello che normalmente si pensa. Altri studi fanno notare come il metano (CH4) sia ben venti volte più inquinante della CO2. Ciononostante, il gas naturale continuerà di certo a essere un combustibile scelto in molte regioni del mondo per la produzione di energia elettrica e per l’industria.

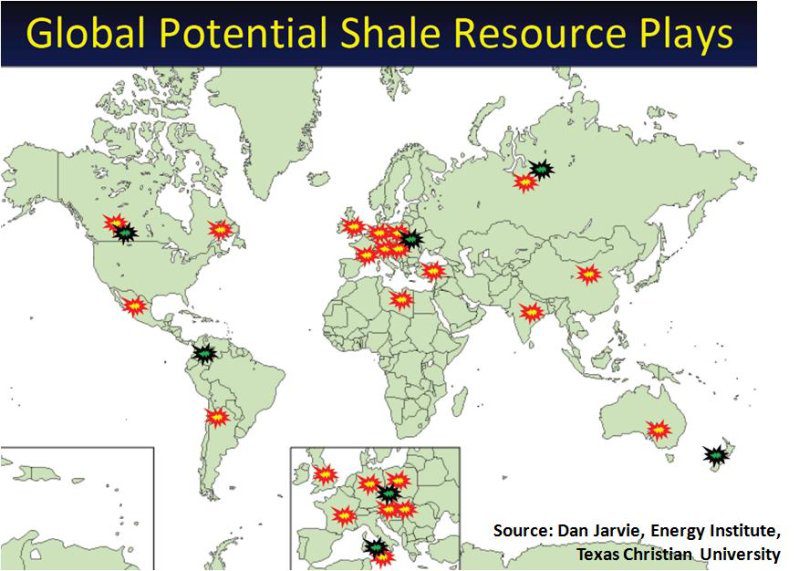

LE CARATTERISTICHE DEL MERCATO INTERNAZIONALE – Vista la grande importanza di questo combustibile fossile, ci si aspetterebbe l’esistenza di un mercato internazionale simile a quello del petrolio. Invece non è così. Non esiste oggi un vero e proprio mercato internazionale del gas naturale e l’assenza di un meccanismo di formazione dei prezzi che stabiliscano un prezzo univoco. Esistono invece tre principali mercati regionali: il Nordamericano, l’Europeo, e l’Asiatico. Ognuno di essi con una propria formazione dei prezzi e, ciò che è più importante, proprie fonti di approvvigionamento. Il mercato nordamericano soddisfa quasi tutto il fabbisogno con la produzione indigena, mentre il resto è preso dal Medio Oriente; l’Europa compra il suo gas dalla Russia e dall’Africa del nord; mentre i maggiori consumatori asiatici (Cina, Giappone e Corea del Sud) utilizzano le fonti asiatiche (Australia, Indonesia, e Asia centrale) e in parte il golfo persico. Infatti, il commercio di gas tra le regioni è quasi inesistente. Nel 2010 l’Europa (EU27) ha importato gas per circa 416 MMC (Milioni di Metri Cubi), di questi solo 1 MMC proveniva dal Nord America, 7 MMC dal Sudamerica e zero dall’Asia. La principale ragione della frammentazione, è da ricercare nelle caratteristiche fisiche del gas al momento della sua estrazione: è, come lo dice la parola stessa, allo stato gassoso. Ne derivano grossi problemi per il suo trasporto, difficoltà conosciuta nel settore come la “tirannia della distanza”. Sarebbe a dire che le riserve di gas sono concentrate solo in alcune zone, mentre i consumatori finali si trovano a migliaia di chilometri di distanza. Per fare un esempio, le riserve di gas naturale “convenzionale” conosciute, sono molto concentrate in tre paesi: Russia, Iran e Qatar. Questi tre paesi possiedono nel loro sottosuolo ben il 53% delle riserve mondiali di gas naturale, e le due aree del mondo con la maggiori riserve di gas (provate) sono il Medio Oriente (40,5%) e la Russia più l’Eurasia (34%). Il problema della distanza è stato mitigato negli ultimi anni grazie alla crescita del LNG (Liquefied Natural Gas) ossia il gas che viene liquefatto nei terminal presenti nei luoghi di produzione e destinato ai mercati di consumo, dove verrà (ri-)gassificato e immesso nel circuito di condutture che lo porteranno ai consumatori finali. Dal 2000 il mercato del LNG ha visto grossi investimenti. Specialmente negli USA, dove aumento dei consumi e tassi di produzione di gas convenzionale declinanti, hanno creato le condizioni per un forte incremento delle importazioni di gas sotto forma di LNG. Ma negli ultimi anni questo scenario si è capovolto.

LA RIVOLUZIONE DELLO SHALE GAS – Nel 2005, grazie al successo nell’uso combinato di trivelle orizzontali (horizontal drilling) e di una tecnologia chiamata hydraulic fracturing (che permette di pompare ad alta pressione nel sottosuolo un composto di acqua, sabbia ed elementi chimici che libera il gas intrappolato nelle rocce), le riserve di gas non convenzionale già conosciute, ma considerate troppo onerose perché potessero essere estratte, diventavano ora convenienti. Ciò ha portato a un aumento esponenziale della quantità di riserve di gas considerate commercialmente estraibili. La produzione di shale gas negli USA è aumentata tra il 2006 e il 2010 in media del 48% l’anno. Passando a circa il 16% della produzione totale di gas naturale rispetto all’1% nel 2000, mentre quella di gas “convenzionale” è passata dal 52% nel 2000 all’attuale 34%. C’è stato un vero e proprio capovolgimento della situazione. Oggi gli Stati Uniti sono i primi produttori di gas naturale al mondo. Non solo sono autosufficienti, ma sono pronti per diventare esportatori di gas. Stime sul totale delle riserve di shale gas negli Stati Uniti vanno da 42,5 trilioni di metri cubi (tmc) a 113,3 tcm. In grado di soddisfare il fabbisogno americano per almeno 170 anni.

IL SUCCESSO AMERICANO – L’unico paese che, a oggi, produce shale gas sono gli Stati Uniti. Il fatto che sia stato possibile prima negli USA che altrove è dovuto a una serie di caratteristiche peculiari del mercato americano e dalla presenza di grandi quantità di riserve di gas non convenzionale. Il catalizzatore più importante è senz’altro stato il miglioramento tecnologico nella combinazione delle due tecnologie sopra esposte. Ciò ha reso possibile l’estrazione del gas non convenzionale con costi inferiori a quelli richiesti prima del 2005, rendendolo più conveniente. Tra gli altri fattori più influenti, il diretto accesso alle risorse del sottosuolo – la cui proprietà, negli USA, è del proprietario del terreno – e una certa abitudine degli americani con le attività di trivellazione, hanno creato un ambiente favorevole allo sviluppo della produzione. Tutto ciò sarebbe però stato inutile se non fosse stato per gli incentivi alla produzione di altre fonti di gas non convenzionale (coalbed methane e tight gas) negli anni ’80, che hanno favorito lo sviluppo di piccoli produttori, che hanno giocato un ruolo chiave nello sviluppo dello shale gas grazie ai loro investimenti nel settore. Fondamentale anche l’appoggio dello Stato federale e la profonda conoscenza delle caratteristiche geologiche del sottosuolo, importantissima per valutare al meglio il luogo e le modi di trivellazione, nonché per una serie di altri dati tecnici fondamentali per il buon esito dell’estrazione. (Fine prima parte)