Dopo due trimestri negativi ed un PIL in flessione, il Giappone di Abe si è ripreso dall’aumento della sales tax di Aprile. Il futuro dell’economia giapponese resta però in bilico tra riforme difficili ed una ripresa molto debole.

L’ABENOMICS – Durante gli anni ’80 gli analisti americani si aspettavano un sorpasso dell’economia giapponese rispetto a quella americana. La previsione si rivelò sbagliata per diversi motivi, non ultime le pressioni americane per apprezzare lo Yen giapponese. Dagli anni ’90 ad oggi l’economia giapponese è virtualmente rimasta immobile – tanto da definire questo periodo come “the lost decade”, con disoccupazione sotto controllo, nessuna inflazione e crescita zero. Durante questo periodo, innumerevoli Governi si sono susseguiti senza riuscire a creare un fronte politico coeso a risposta dell’immobilismo dell’economia. Nel dicembre 2012 Shinzo Abe fu rieletto Primo Ministro del Giappone in seguito ad una campagna elettorale incentrata su una politica economica mirata a rinvigorire l’economia del Paese. Tale politica economica è fondata su “tre frecce”: stimoli fiscali, politica monetaria espansiva e riforme strutturali. La visione di Abe è, pertanto, da ricollegare alle prospettive di preminenza economica del paese in relazione col suo passato, nonché ad una resistenza storico-culturale all’espansione dell’influenza cinese nella regione asiatica.

LA POLITICA DELLE TRE FRECCE ED I RISULTATI

[tabs type=”vertical”]

[tabs_head][tab_title]Politica Monetaria [/tab_title][tab_title]Politica Fiscale [/tab_title][tab_title]Riforme Strutturali [/tab_title][/tabs_head]

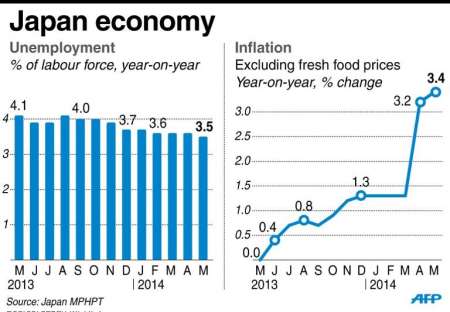

[tab]Con la nomina di Haruhiko Kuroda a governatore della Banca Centrale del Giappone, Abe si è garantito immediatamente un alleato nell’implementazione delle sue politiche, assegnandogli lo specifico mandato di far lievitare l’inflazione ad uno stabile 2%. Nell’Aprile 2013 la BoJ ha, difatti, annunciato il suo Quantitatve Easing (QE), con un target di acquisto di 60-70 miliardi di Yen in bond l’anno. Nell’ottobre del 2014 tale cifra è aumentata raggiungendo gli 80 miliardi. I benefici di tale operazione si sono visti soprattutto nel tasso di cambio, che ha visto lo Yen indebolirsi drammaticamente, e sulla borsa di Tokyo, il cui indice ha proprio in questi giorni raggiunto i suoi massimi in 7 anni.[/tab]

[tab]La politica fiscale dell’agenda Abe è di tipo espansivo: essa comprende investimenti pubblici, construction bond, ed una crescita del deficit del Paese a 11.5%. Nonostante tale esplicito impegno verso una politica espansiva, il Governo ha deciso di varare nell’aprile del 2014 una aumento della sales tax – l’equivalente dell’IVA italiana – che ha raggiunto l’8%. Tale aumento è stato largamente contestato sia dalla popolazione giapponese sia da economisti di tutti il mondo per gli effetti negativi sulla appena iniziata ripresa ma considerato dovuto dal Governo per consolidare l’enorme debito del Paese che si aggira intorno al 250%. Tali timori si sono rivelati fondati, facendo contrarre il PIL più del previsto e affondando il Paese in una recessione tecnica da cui solo nell’ultimo trimestre è riuscito ad uscire.[/tab]

[tab]Le riforme strutturali proposte dall’Abenomics sono di più lenta attuazione ed incidono direttamente su alcune realtà radicate nel Paese del Sol Levante. Ne è un esempio la riduzione del potere delle grandi multinazionali, invischiate profondamente nel mondo della finanza e della politica. Altro settore storicamente a capo di una lobby aggressiva è quello agricolo: solo alcune settimane fa il Premier Abe ha annunciato “la più drastica riforma del settore agricolo dalla fine della guerra”. Tale riforma riduce l’influenza delle grandi cooperative di far valere i loro interessi in campo politico a scapito di associazioni di minore portata. Inoltre, la riforma mira a liberalizzare il settore e renderlo più flessibile a seguito alla modifica della legge sulla vendita dei terreni agricoli. L’adesione del Paese al TPP è un altro esempio di come la dicotomia del libero mercato e del corporativismo si stiano scontrando. Maggiori problemi si prospettano, invece, sulle riforme riguardanti i kereitsu系列, conglomerati industriali che dominano il tessuto economico del Paese: divisioni interne nel Governo si sono palesate – e non ancora risolte – sulle misure da adottare. In discussione è anche una riduzione della corporate tax e una modifica della legge del lavoro che consenta ulteriori incentivi alle donne per entrare a far parte della popolazione attiva.[/tab][/tabs]

DOMANDA INTERNA – La notizia dell’uscita del Giappone dalla recessione tecnica nell’ultimo trimestre del 2014 ha fatto volare le borse verso nuovi massimi. Un’analisi più approfondita delle componenti che hanno fatto lievitare il PIL non danno però un quadro altrettanto positivo. La crescita nell’ultimo trimestre è, infatti, dipesa da un calo negli inventari e da nuovi ordinativi ricevuti dalle industrie; ben poco è dipeso dalla crescita della domanda interna, l’household consumption è cresciuta solamente dello 0.3%, depressa dall’aumento della tassazione sopra descritta. Inoltre, il business confidence index mostra ancora incertezze rispetto allo stato dell’economia. Tale combinazione di fattori ci porta facilmente alla conclusione che l’espansione della base monetaria continua ad essere alla base dell’attuale momentum dell’economia Giapponese – piuttosto che un effetto positivo delle riforme – e continuerà ad essere alla base di tale crescita fino alla fine del 2016.

Alla base di tale debole domanda ci sono diversi fattori; innanzitutto una bassa partecipazione delle donne nel settore lavorativo. In questo senso – e rispetto all’occupazione in genere – sembra che le politiche di Abe stiano avendo successo nell’aumentare la percentuale di popolazione attiva. In secondo luogo l’inflazione praticamente inesistente, la quale ha cronicamente spinto al ribasso la domanda interna posponendo i consumi. Inoltre, l’alto tasso di risparmio del Paese, storicamente – e culturalmente – alto è un altro importante fattore da ricordare. Per superare tali limiti strutturali il Governo sta facendo pressioni sulle grandi compagnie, responsabili per circa un quinto dei lavoratori, ad essere più generosi sulle nuove offerte dei lavoro e sulla rinegoziazione dei salari con i sindacati.

IL CONUNDRUM ENERGETICO – Il fattore sicurezza energetica è determinante nel futuro del Giappone. Il recente calo del prezzo del petrolio ha dato una boccata di ossigeno alla bilancia commerciale del paese, le cui centrali nucleari sono – al momento – ancora spente.

Il costo delle importazioni energetiche è lievitato, in seguito allo spegnimento delle suddette centrali, di circa 3.6 miliardi di Yen ponendo il settore energetico in cima alle priorità del Governo. Le forniture attuali sono, tra l’altro, provenienti dai Paesi mediorientali, creando incertezza sulla continuità e prezzi delle forniture nel lungo periodo.

POPOLAZIONE CHE NON CRESCE – Nonostante gli sforzi compiuti, la riforma più difficile è sicuramente quella legata alla mancata crescita della popolazione. Semplificando le teorie di crescita economica, il tasso di crescita di un’economia è funzione della crescita della popolazione e della produttività – o stato della tecnologia. Mentre quest’ultimo fattore è centrale nelle politiche industriali del Paese – leader tecnologico mondiale – la crescita della popolazione pone un doppio interrogativo sul futuro. In primis, la mancata crescita della popolazione porta, come già detto, a mancata crescita economica. In secondo luogo, ulteriore stress viene posto sul sistema pensionistico e sanitario, aggravando lo stato del debito.

Tale dinamica a crescita zero pone un serio limite alla futura crescita e necessita di riforme che difficilmente possono essere limitate ad un cambio di legislazione. Il Paese vive, infatti, con difficoltà tale realtà, ove incentivi economici non sembrano avere alcuni effetti. La chiusura culturale del paese verso l’immigrazione – possibile soluzione a medio termine – pone la leadership del paese in una difficile posizione.

CONCLUSIONI – La visione di Abe vuole riportare il Giappone ad il suo periodo d’oro, quando era considerato un rivale degli Stati Uniti per la supremazia economica. Il “decennio perduto” e l’avanzata della Cina hanno minato seriamente la realizzabilità di questa visione: i grandi consensi che Abe raccoglie sono testimonianza di come le sue politiche condite di ricette economiche più o meno fattibili e nazionalismo tocchino un nervo sensibile dell’elettorato. Sicurezza Energetica, riduzione della popolazione ed invecchiamento, nonché la debole domanda interna sono i tre problemi che trascendono le cause del “decennio perduto” e che minano la sostenibilità dell’economia giapponese nel lungo termine.

Federico G. Barbuto

[box type=”shadow” align=”” class=”” width=””]Un Chicco in Più

- Giappone: Abe pigliatutto

- Tokyo 2020: la quarta freccia dell’Abenomics?

- E’ il momento dell’Abenomics

- ABEmus premier

[/box]