Negli USA la “rivoluzione energetica” è realtà già da anni. Nonostante gli attuali prezzi bassi del petrolio, è destinata a continuare.

Una delle modifiche più forti agli equilibri energetici mondiali degli ultimi anni è stata sicuramente quella che viene definita “rivoluzione energetica USA”, ovvero il forte aumento di produzione di gas naturale e petrolio dovuto allo sfruttamento delle riserve intrappolate in rocce più compatte e poco porose. Ne abbiamo parlato già nella parte generale di questa serie di articoli sull’energia e anche in passato, con qualche approfondimento per i non esperti.

La sua importanza per gli USA, anche in prospettiva, la spieghiamo brevemente in questo video esplicativo, tratto dalla conferenza sull’energia fatta a Bologna a Maggio 2014:

Ora che tutto ciò non è più una novità, due sono le domande chiave che ci poniamo per il 2015 e per gli anni successivi:

- Si è sempre detto che le tecniche di fracking o, in generale, di Enhanced Oil Recovery sono convenienti solo a prezzi alti del petrolio (almeno 80$/barile). Ora che il prezzo è crollato sotto i 60$/barile, che succederà? La grande produzione americana si fermerà?

- Se la super-produzione americana continuerà, è possibile che il gas e il petrolio americani vengano esportati? Magari anche in Europa permettendo di ridurre la dipendenza, ad esempio, dalla Russia?

[box type=”info” ]DIZIONARIO ENERGETICO:

Tecniche di Enhanced Oil Recovery: si impiegano per continuare a estrarre petrolio o gas naturale per evitare che un giacimento venga altrimenti considerato esaurito. “Ma che vuol dire? Un giacimento non è esaurito quando non ha più neanche una goccia di petrolio?” In realtà non è proprio così, e lo spieghiamo meglio qui:

[/box]

Andiamo per ordine:

1) Il prezzo sotto ai 60$/barile è un problema?

Effettivamente la rivoluzione energetica USA è stata resa possibile dagli elevati prezzi del petrolio (anche oltre 100-120$/barile negli scorsi anni), che hanno reso possibile estrarre shale gas e tight oil, come spiegato sopra. Si stimava comunque che la produzione potesse andare avanti anche fino agli 80$/barile. Ora invece siamo sotto ai 60$/barile e ancora la produzione continua. Perché?

- E’ vero che fino a qualche tempo fa il break-even price (BEP – che cos’è? Lo spieghiamo nella pagina dedicata all’Artico) di molti giacimenti era a circa 80$/barile, ma gli sviluppi tecnologici e una migliore conoscenza della tecnica hanno permesso di abbassare i costi. Ora molti giacimenti di shale gas o tight oil risultano profittevoli anche a 60$ barile, e addirittura in North Dakota alcuni produttori dichiarano di poter sopravvivere anche a livelli di appena 45$/barile. Siamo ancora sopra i valori che si incontrano in molti casi in Medio Oriente (basti pensare che il petrolio saudita ha un BEP attorno ai 5-6$/barile…)

- Fermare l’estrazione, attendere tempi migliori e quindi ripartire quando il prezzo sarà più alto è in realtà molto costoso. Tanti produttori preferiscono piuttosto affrontare qualche tempo di perdita scommettendo su un prossimo rialzo dei prezzi. Nel frattempo chiedono aiuto alle banche per prestiti che permettano loro di tenersi a galla… pratica rischiosa ma diffusa

- Il prezzo del petrolio non è l’unico elemento che indica se un pozzo è profittevole o no. C’è anche un altro parametro: l’Estimated Ultimate Recovery (EUR)

[box type=”info” ]DIZIONARIO ENERGETICO:

Estimated Ultimate Recovery: il termine indica la risposta a una domanda base: quanto petrolio (o gas naturale) posso davvero sperare di estrarre dal giacimento tramite il mio pozzo? La risposta dipende spesso da tanti parametri: geologia, posizione del pozzo, tecniche a disposizione, sismica… La valutazione che si fa, relativamente a questo parametro, è nelle sue linee base piuttosto semplice: un pozzo il cui costo di estrazione è basso ma che (per motivazioni varie) non mi permette di estrarre molto gas o petrolio rischia di non essere molto profittevole: forse non mi permetterà di recuperare nemmeno l’investimento iniziale – perché poco materiale estratto, anche se conveniente, non mi renderà abbastanza. Un pozzo invece dai costi un po’ più elevati ma col quale penso di poter estrarre molti più idrocarburi mi consentirà invece un maggior guadagno sul lungo periodo. In breve, per quanto i calcoli siano alla fine più complessi di così e spesso varino da caso a caso, il punto è che il prezzo del petrolio non è l’unico fattore da considerare per decidere se la produzione può continuare o meno.[/box]

Questo ci permette di capire che, nel caso che i prezzi del petrolio rimangano bassi, quello che succederà probabilmente può essere riassunto nei seguenti punti:

- tanti progetti di estrazione rimarranno vantaggiosi ancora per molto e più migliora la tecnologia più si abbasseranno i costi. E’ la stessa cosa che si osserva, ad esempio, in campo informatico.

- Molti produttori USA che dipendono dalle banche si indebiteranno sempre più. Se i loro progetti rimarranno svantaggiosi a lungo, probabilmente numerosi saranno i fallimenti. E’ facile però che questi colpiscano principalmente i piccoli produttori, meno solidi finanziariamente. I grandi produttori e le grandi compagnie (soprattutto chi opera anche all’estero) continueranno a lavorare e potrebbero acquisire sempre più giacimenti.

- Ci sarà perciò una sorta di doppia selezione naturale: sopravviveranno i produttori più solidi e più grandi, e sopravviveranno i pozzi di petrolio e progetti di estrazione gas che avranno un miglior rapporto tra spese di estrazione e EUR.

- Il risultato, sempre in caso di continuo abbassamento dei prezzi, sarà probabilmente un calo nel numero di pozzi complessivi in funzione negli USA, ma non un forte calo di produzione totale. Teniamo presente che se i prezzi bassi fanno chiudere un sufficiente numero di pozzi e la produzione cala, la diminuita offerta sul mercato farà rialzare nuovamente i prezzi, rendendo di nuovo conveniente le estrazioni più costose. E’, con le dovute approssimazioni, una sorta di bilancia.

- Se i prezzi dovessero rialzarsi, la tendenza ovviamente si invertirà.

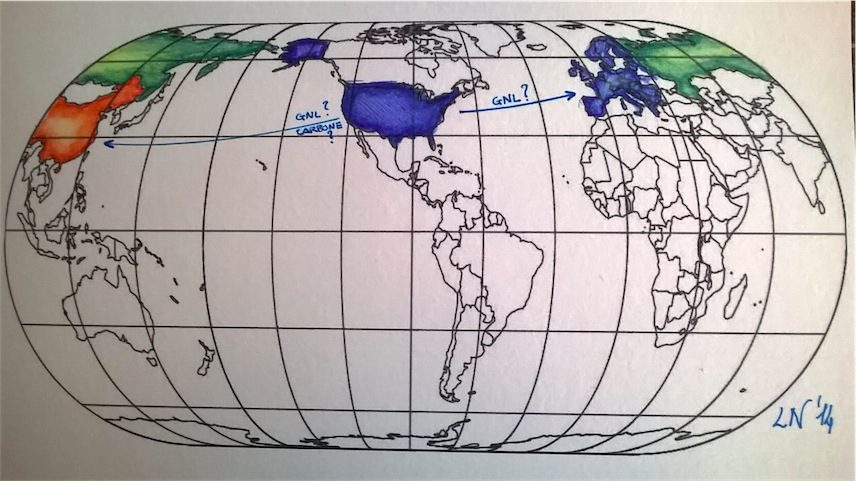

2) Gli USA esporteranno il proprio petrolio e il proprio gas naturale?

Il tema è molto discusso negli USA, tra sostenitori della necessità di esportare (cosa che permetterebbe anche di ridurre la disponibilità in patria, facendo rialzare i prezzi) e coloro che temono di “svendere” le ricchezze energetiche di casa, considerate strategiche.

Il dibattito si inserisce in un più vasto discorso circa il potenziale uso strategico delle risorse, che apre tutta un’altra partita geopolitica, tra mosse e contromosse.

Gli USA potrebbero infatti decidere di esportare il gas via mare (sotto forma di GNL) verso l’Europa, per ridurre la dipendenza del Vecchio Continente dalla Russia. E’ per prepararsi a questa eventualità, del resto, che la Russia già ora sta guardando verso la Cina e l’Asia come alternative. Tuttavia esistono problemi:

- Il GNL dagli USA costa di più del gas russo e mancano in Europa sufficienti infrastrutture (rigassificatori in Europa Occidentale, gasdotti interconnettori che “leghino” i vari paesi in un unico network). Ce ne sono, ma non sono abbastanza: i costi per l’adeguamento sono vasti e richiederebbero una coordinazione Europea che al momento appare difficile.

- Il GNL che da Africa e Medio Oriente finiva prima in USA ora viene diretto in Europa, e questo, assieme alla crisi che ha ridotto i consumi, ha abbassato i prezzi. Quelli che i produttori USA spunterebbero sarebbero dunque poco vantaggiosi. Meglio allora vendere direttamente in Asia, dove la crescita di domanda implica anche prezzi più alti.

- Ma anche in Asia si entra in competizione con il gas russo, più vantaggioso sempre dal punto di vista del prezzo (in breve: il gas trasportato via tubo costa meno di quello trasportato via nave). Non è quindi detto che i produttori USA avrebbero vita facile.

Esiste comunque un’altra possibilità per gli USA. La superproduzione di gas naturale ha permesso di chiudere o riconvertire numerose centrali elettrice a carbone, carbone che potrebbe essere quindi esportato verso la Cina. Il carbone USA è molto puro, e pertanto meno inquinante di quello cinese, cosa che potrebbe essere allettante per una Pechino interessata a ridurre l’inquinamento ma ancora molto legata a tale combustibile. Che sia questo il vero futuro dell’export energetico USA?

[box type=”shadow” ]Un chicco in più

Note sulle fonti

I dati per questo speciale sull’energia sono presi da varie fonti, principalmente:

- Eni’s World Oil & Gas Review 2014

- International Energy Agency

- The Oxford Institute for Energy Studies

- Bloomberg

- Oil & Gas Journal

- US Energy Information Administration (EIA)

- ABO – About Oil

- Rigzone

Note cartografiche

La mappa sui possibili export USA è basata su una proiezione “Eckert IV”, ed è stata poi completata a mano.[/box]

[box type=”shadow” align=”alignleft” ]

Un chicco in più

Questo pezzo fa parte de “Il Giro del Mondo in 30 Caffè”, il nostro outlook per il 2015. Lo potete trovare per intero qui. Buona lettura!

[/box]